হিসাববিজ্ঞান জাবেদা শেখার সহজ উপায়

শুধুমাত্র ডেবিট ও ক্রেডিট নির্ণয় করার মাধ্যমে সহজে জাবেদা করতে পারবেন। জানুন ডেবিট-ক্রেডিট নির্ণয় ও জাবেদা শেখার সহজ উপায়।

জাবেদা শেখার সহজ উপায় হচ্ছে, হিসাব সমীকরণের উপাদানগুলো ভালভাবে বুঝা ও লেনদেনের পক্ষ সমূহের ডেবিট ক্রেডিট নির্ণয় করতে জানা। এ ২টি ভালভাবে বুঝতে পারলে জাবেদায় আপনার কোন সমস্যাই থাকার কথা নয়।

দুতরফা দাখিলা পদ্ধতিতে হিসাববিজ্ঞান কার্যক্রম শুরু হয় জাবেদা দিয়ে। জাবেদা (Journal) হচ্ছে হিসাবরক্ষণ প্রক্রিয়ার সর্বপ্রথম ধাপ। তাই জাবেদা দাখিলা সঠিক ও শুদ্ধ হওয়া খুব গুরুত্বপূর্ণ।

এই ব্লগে বলব, খুব সহজে ও সঠিকভাবে কিভাবে জাবেদা শিখবেন। আসুন জাবেদা শেখার সহজ উপায়গুলো জেনে নিই।

জাবেদা শেখার সহজ উপায় ও ধাপসমূহ

জাবেদা শিখতে হলে আমাদের ২টি বিষয় জানতে হবে,

১) হিসাব সমীকরণ (Accounting Equation)

২) লেনদেনের পক্ষসমূহের ডেবিট ও ক্রেডিট নির্ণয়।

প্রথমে জানি হিসাব সমীকরণ সম্পর্কে, হিসাব সমীকরণ ধারণার উপর ভিত্তি করেই সম্পূর্ণ হিসাববিজ্ঞান।

হিসাব সমীকরণ কি

হিসাব সমীকরণের মূল ধারণাটি হচ্ছে, সম্পূর্ণ ব্যবসায়কে একটি সম্পদ ধরা হয় এবং এর মালিকানা ২ ভাগ হবে। এক ভাগ, প্রতিষ্ঠানের মালিকের যিনি উদ্যোগ গ্রহণ করেন এবং মূলধন সরবরাহ করেন। অপর ভাগ, যিনি অত্র প্রতিষ্ঠানে কোন ঋণ প্রদান করেন। যেমন, ঋণদাতা ব্যাংক, ঋণদাতা বন্ধু, পাওনাদার ইত্যাদি।

মৌলিক হিসাব সমীকরণটি হচ্ছে,

A = L + OE

এখানে,

- A = (Asset) সম্পদ

- L = (Liabilities) দায়

- OE = (Owners Equity) মালিকানা সত্ত্ব

মনে রাখবেন, হিসাব সমীকরণের বামপাশ হচ্ছে ডেবিট (Debit) এবং ডানপাশ হচ্ছে ক্রেডিট (Credit)

এবার হিসাব সমীকরণকে আরো বিস্তারিত করলে, মালিকের অংশ অর্থাৎ (Owners Equity) OE হচ্ছে প্রতিষ্ঠানের মূলধন (Capital)। এর সাথে প্রতিষ্ঠানের লাভ/ মুনাফা (Revenue) যোগ (+) হবে এবং ব্যয় বা উত্তোলন (-) বাদ হবে।

অতএব সমীকরণটি বিস্তারিত করলে যেমন হবে,

A = L + (C + R – E – D)

এখানে,

A = (Asset) সম্পদ

L = (Liabilities) দায়

C = (Capital) মুলধন

R = (Revenue) আয়

E = (Expense) ব্যয়

D = (Drawing) উত্তোলন

হিসাব সমীকরণের বাম পাশ ডেবিট (Debit)

যেহেতু, Expense এবং Drawing এর পূর্বে (-) বিয়োগ চিহ্ন অর্থাৎ এগুলো বাদ হবে, তাই হিসাব সমীকরণের বাম পাশের পক্ষ ধরে নিতে হবে।

সুতরাং বাম পাশের পক্ষগুলো হচ্ছে A, E এবং D যেগুলো স্বাভাবিকভাবে ডেবিট (Debit)

A = (Asset) সম্পদ

E = (Expense) ব্যয়

D = (Drawing) উত্তোলন

হিসাব সমীকরণের ডান পাশ ক্রেডিট (Credit)

হিসাব সমীকরণের ডান পাশের পক্ষগুলো হচ্ছে, L, C এবং R যেগুলো স্বাভাবিকভাবে ক্রেডিট (Credit)

L = (Liabilities) দায়

C = (Capital) মুলধন

R = (Revenue) আয়

আশা করি হিসাব সমীকরণের ধারণা আপনার কাছে পরিস্কার। আরো বিস্তারিত জানতে পড়ুন- হিসাব সমীকরণ কী

এবার আমরা জানব কিভাবে লেনদেনের বিভিন্ন পক্ষের ডেবিট ও ক্রেডিট নির্ণয় করবেন।

হিসাবের ডেবিট ও ক্রেডিট নির্ণয়

আমরা জানি, কোন লেনদেনে ২টি পক্ষের মধ্যে হ্রাস-বৃদ্ধি ঘটে থাকে। এই হ্রাস-বৃদ্ধি কে ডেবিট ও ক্রেডিট দিয়ে চিহ্নিত করা হয়।

উপরে আমরা জেনেছি, কোন পক্ষগুলো স্বাভাবিকভাবে ডেবিট ও কোন পক্ষগুলো ক্রেডিট। ডেবিট পক্ষগুলো হ্রাস পেলে বিপরীত হবে, অর্থাৎ ক্রেডিট হবে। আবার, ক্রেডিট পক্ষগুলো হ্রাস পেলে ডেবিট হবে।

নিচের ছকে খেয়াল করুন।

| Increase | Decrease | |

|---|---|---|

| Asset | Debit | Credit |

| Liabilities | Credit | Debit |

| Capital | Credit | Debit |

| Revenue | Credit | Debit |

| Expense/Drawings | Debit | Credit |

আশা করি বুঝতে পেরেছেন।

উদাহরণস্বরুপ ২ টি লেনদেনের পক্ষ সমূহের ডেবিট ও ক্রেডিট নির্ণয় করার চেষ্টা করি।

Example 1: Salary Expense 10000 tk. (বেতন প্রদান করা হয়েছে ১০,০০০ টাকা)

একটু খেয়াল করুন, বেতন প্রদান ব্যবসায়ের একটি ব্যয় (Expense) এবং কর্মচারীকে বেতন প্রদান করলে ব্যবসায়ের ব্যয় বৃদ্ধি পাচ্ছে । স্বাভাবিকভাবে ব্যয় (E) ডেবিট, তাই এক্ষেত্রে বেতন হিসাব ডেবিট হবে।

অপরদিকে, বেতন হিসেবে নিশ্চয় কর্মচারীকে নগদ টাকা প্রদান করা হচ্ছে। নগদ ব্যবসায়ের একটি সম্পদ (Asset) যেটি স্বাভাবিকভাবে ডেবিট হয়। কিন্তু এখানে নগদ হ্রাস পাচ্ছে। তাই, এটি ডেবিট না হয়ে বিপরীত হবে অর্থাৎ ক্রেডিট (Credit) হবে।

অতএব, জাবেদা দাখিলা হবে,

Salary expense- Debit (বেতন হিসাব – ডেবিট)

Cash A/C – Credit. (নগদান হিসাব – ডেবিট)

Example 2: Cash Sales 50000 tk. (নগদে বিক্রয় ৫০,০০০ টাকা)

এখানে, বিক্রয় ব্যবসায়ের প্রধান আয় (Revenue) এবং বিক্রয় বৃদ্ধি পাচ্ছে । আয় (R) বৃদ্ধি পেলে ক্রেডিট, তাই এক্ষেত্রে বিক্রয় হিসাব- ক্রেডিট।

অপরদিকে, নগদে বিক্রয়ের কারণে ব্যবসায়ে নগদ অর্থের আগমন ঘটেছে। নগদ অর্থ একটি সম্পদ (Asset) যেটি এখানে বৃদ্ধি পাচ্ছে। সম্পদ (Asset) বৃদ্ধি পেলে – ডেবিট। তাই, নগদান হিসাব – ডেবিট (Debit)।

অতএব, জাবেদা দাখিলা হবে,

Cash A/C- Debit (নগদান হিসাব – ডেবিট)

Sales A/C- Credit. (বিক্রয় হিসাব – ক্রেডিট)

এবার আপনি নিজেই জাবেদা তৈরি করতে পারবেন।

কিভাবে জাবেদা দাখিলা তৈরি করবেন

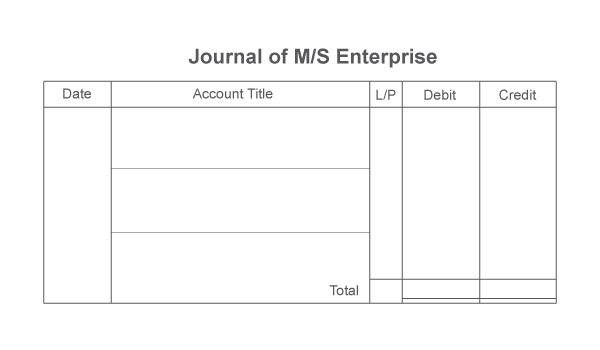

জাবেদা দাখিলা লেখার জন্য, জাবেদার নির্ধারিত ছকটি তৈরি করে নিবেন।

জাবেদার ছক তৈরি করুন

জাবেদার ছকে ৫টি কলাম থাকে। কলামগুলো নিম্নরুপ,

- লেনদেনের তারিখ

- হিসাবের নাম ও বর্ণনা

- খতিয়ান পৃষ্ঠা বা রেফারেন্স

- ডেবিট টাকা

- ক্রেডিট টাকা

জাবেদার ছকটি নিচে দেখানো হল,

জাবেদা দাখিলা বর্ণনাসহ লিখুন

এবার লেনদেনগুলো বিশ্লেষন করে, ডেবিট ও ক্রেডিট নির্ণয় করে জাবেদা লিখুন। নিচের ধাপগুলো অনুসরণ করে আপনি সঠিকভাবে জাবেদা তৈরি করতে পারবেন।

- লেনদেনটি বাছাই করুন

- লেনদেনের প্রভাবগুলো সনাক্ত করুন।

- লেনদেনের প্রভাব অনুসারে ডেবিট ও ক্রেডিট নির্ণয় করুন

- তারিখ লিখুন

- হিসাবের নামের কলামে, লেনদেনের ডেবিট ও ক্রেডিট পক্ষ আলাদা লাইনে লিখুন।

- খতিয়ান পৃষ্ঠা নম্বর লিখুন

- ডেবিট ও ক্রেডিট টাকার পরিমাণ লিখুন।

আপনার কোন প্রশ্ন বা হেল্প প্রয়োজন হলে- আমাদের বিডিক্লাস ফেইসবুক গ্রুপে যোগ দিয়ে আপনার প্রশ্ন করুন।

বিডিক্লাস ফেইসবুক গ্রুপ- BDClass Facebook Group, বিডিক্লাস ফেইসবুক পেইজ- fb.com/bdclassofficial